发布日期:2025-11-18 12:54 点击次数:59

本年超长相配国债的刊行终局一个多月后,超长一般国债戮力于刊行。当天30年期一般国债的续发后果分解,中标利率2.1394%开yun体育网,低于刻下活跃券的成交价2.1480%。

10月以来,30年期国债活跃券发扬亮眼,成交收益率下行了约13BP,且与老券利差压缩。业内分析教唆,新老活跃券利差压缩空间已有限,30年超长债订价或已偏贵。

左证财政部四季度的国债刊行安排,本年临了一批超长相配国债于10月14日刊行已毕。11月14日,30年期一般国债“25国债02”(250002)续发。

“25国债02”首发于本年1月,2月至4月各有一期续发,当天续发前累计刊行领域1170亿元。事实上,为了给超长相配国债的刊行让开,4月至10月超长一般国债未有刊行。

民生证券固收首席徐亮此前指出,一季度至四季度国债刊行的期数离别为42期、56期、57期和49期,四季度与三季度国债刊行的各异主要体现为超遥远相配国债的领域下跌,但增多了超遥远一般国债的刊行。

最新出炉的刊行后果分解,“25国债02(续4)”领域270亿元,累计刊行领域增至1440亿元。中标加权平均利率2.1394%,低于刻下30年期国债活跃券的成交收益率2.1480%。下一期30年一般国债的续发将在12月5日。

30年期国债活跃券2500006近期发扬亮眼,成交收益率自10月初2.28%把握已下行至2.15%把握的水平。

天风证券固收首席谭逸鸣以为,超长债的亮眼发扬响应了刻下市集来回情感正在积极竖立,也进一步点火了部分投资者的作念多体恤。不外,刻下30年超长债订价或已偏贵。且需求端并不解析,配置盘力量如故不及,来回盘久期风险仍在。

此外,10月以来,30年国债资历了新老活跃券的压缩行情,以及30年与10年期限利差的压缩行情。

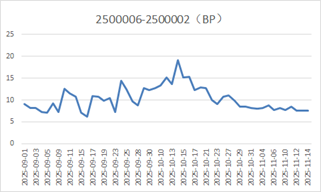

图:2500006与2500002的利差变化

(良友起头:财联社整理,Wind数据)

东方证券固收首席都晟指出,市集围绕30年相配国债是否续发、活跃券能否凯旋切券等多热切素出现博弈,带动了30年国债新老券利差的屡次波动。刻下活跃券已凯旋切券至“25超长相配国债06”(2500006),其与上一只活跃老券“25超长相配国债02”(2500002)之间利差在8-16bp之间屡次波动后,来到8bp把握看守颤动。

2500006 较2500002 的利差应包括两部分,升值税改换带来的税负溢价,以及成交活跃度有关的流动性溢价。

谭逸鸣以为,2500002较2500006的利差或应在 8.9BP近邻,低于该水平或是意味着税负溢价下滑,或是意味着流动性溢价过高,二者均指向来回盘拉久期导致2500006订价偏贵。

空洞接头活跃券切券后新老券利差压缩空间,以及税收利差后开yun体育网,都晟预测,翌日30年国债新老活跃券利差仍有下探可能,但压缩空间相对有限。